一次心梗要花多少钱?

前两天,两张武汉大学中南医院的巨额住院收据在网上引发热议:

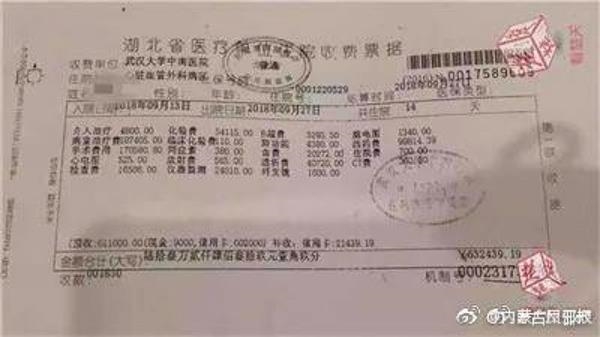

这两张收费单据属于一位67岁的老人,老人因急性心梗、右侧冠状动脉严重堵塞紧急入院,术后转入ICU,并出现多种并发症,目前仍在医院治疗。

这两张收费单据显示,一共住院75天,总花费超过167万元。

医院方面表示,治疗过程中产生的所有费用都是按照物价部门核定的价格,并不存在违规,并且因为病情严重花费较大,医院还想方设法为他尽量节省费用。

三个月,超百万的医疗费不仅会让低收入群体因病返贫,即便是中产阶层,你与贫穷,真的也只有一场大病的距离。

想买保额高一些,但是预算不够怎么办?

可能是有朋友看到这个例子了,所以上周末,陆续接到了几位读者的私信:

重疾险究竟需要买多少保额才够?

想买保额高一些,但是预算不够怎么办?

关于重疾险的保额,规划君在往期的文章中也多次提到过,今天再复习一下:

一旦患了重疾,重疾险的保额应该覆盖三个方面的费用

治疗费用

1),这里包括长期治疗所需要的药费、检查费和手术费等;

康复费用

2),包括治疗期间的护理和护工费用;

收入损失费

3),这一点针对的是尚未退休的群体,因疾病治疗而导致长期不能参加工作的收入损失。

所以,重疾险的最低保额,注意哦,是最!低!保额:

20-30岁

,没有社保,保额最低30万;有社保,保额最低20万,以后可以发现有性价比更高的新产品,再补充保额。

30-50岁

,考虑到年龄越大,重疾保费越贵以及自身的身体原因,建议保额尽量一次配置完成。没有社保的,保额最低40万;有社保,保额最低30万。

那你可能会问了,前面的例子中,三个月的费用就超过了百万,才买20万、30万保额的重疾险,明显不够啊?

如果你不差钱,保费预算非常充裕,比如每年都可以轻松地拿出上万元来做保费支出的话,那么当然可以买2-3份重疾险,总保额达到百八十万,并且能保障至70岁或者直接买到终身。

但问题是,大多数消费者每年给保险的预算是有限的,那么这时,如果重疾险想要高保额,预算不够怎么办?

规划君教你三招:

一、适当缩短保障期限

重疾险的保障期限越长,保费越贵。

二、长期重疾险+短期重疾险

对于既想有充足的保额,又想有长期保障的消费者,还可以采用长短期搭配的方式。

三、重疾险+百万医疗

在预算有限的情况下,还可以采用重疾险搭配一款百万医疗险的方式。

如果一旦罹患重疾,百万医疗可以报销治疗费用,重疾险则直接给付保额用来弥补康复费用和收入损失的费用。

关键词: 理财