近年来,公司治理问题成为保险行业监管研究和行业实践的一个核心关注领域。为此,笔者基于对保险行业的观察与思考,分享如下若干观点。

一、公司治理是现代保险监管体系的三大支柱之一

2014年1月,国际保险监督官协会(IAIS)发布了《保险公司治理结构核心原则》(ICP),提出了对完善保险公司治理结构的要求及保险公司治理结构监管的重点与方法。

2005年,IAIS正式将公司治理结构监管确立为与偿付能力监管、市场行为监管并列的保险监管三大支柱之一。

2006年,原保监会及时跟进和积极借鉴IAIS关于保险公司治理结构监管的原则与思路,制定了《关于规范保险公司治理结构的指导意见(试行)》,这也是我国完善保险公司治理结构的总体指导性文件。这次指导意见的出台,也标志着正式引入保险公司治理结构监管制度,与偿付能力、市场行为监管一起,组成了我国现代保险监管体系的三大支柱框架。

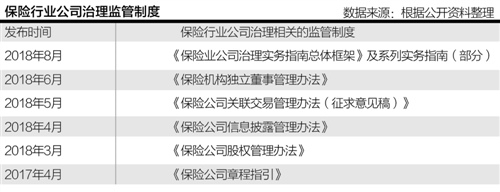

之后,保险行业公司治理的相关监管制度不断完善,尤其今年银保监会合并之后,单独成立了公司治理监管部,并重点针对公司治理密集出台监管规范文件(部分整理如下表),补充监管短板并强化公司治理在当前保险监管体系中的重要地位。

二、公司治理缺陷是之前保险行业诸多市场乱象的根源

近几年来,随着保险业的高速发展,也出现了诸多市场乱象。某种程度上,公司治理缺陷是诸多市场乱象的根源,而规范的公司治理则是防范风险的治本之策。

所以,针对公司治理加强监管,督促保险公司建立和完善公司治理体系,是行业纠偏的重要举措,这一点从去年以来监管颁布的一系列公司治理相关的制度也可以得到印证。

三、公司治理是保险公司核心竞争力的重要基因

公司治理实质上是保险公司的内在基因,因此,良好的公司治理必然就成为保险公司核心竞争力的重要基因,可给公司打造如下能力:(1)股东资源与优势的整合能力;(2)有效的制衡机制;(3)科学的决策机制;(4)市场导向和社会监督机制。

例如,在股东资源与优势的整合能力上,股东具备合格资质和良好的资金或技术实力,对保险行业规律的正确认知,对回报周期、回报水平的合理预期,可以利用自身资源和技术支持保险公司业务发展(尤其是在发展初期),是诸多优秀保险公司的普遍特征。而且,股东各方理念一致并相互理解,合法合规合理的行使权利,充分信任和尊重管理层和职业经理人团队,也更加有利于原有股东的退出和吸引新的投资者。

四、优化公司治理是当前保险行业战略转型的核心环节

在当前保险业回归本源的大趋势下,对坚守“保险本源”和坚持“价值导向”的标杆公司而言,是其被认可和模仿的过程;而对于行业而言,市场格局在分化,大浪淘沙,也是一种优胜劣汰的必然。

事实上,在资本约束机制方面,银行业和保险业处于不同阶段。保险业真正的资本约束是从2015年颁布的偿二代开始的,资本约束从规模导向转为风险导向,通过几年的偿付能力风险管理体系的建立,保险行业风险管理体系可以基本达到“形似”,即根据监管要求以清单(Checklist)模式基本具备了相应的组织架构、制度、流程、模型工具以及系统等;但另一方面,风险管理离“神似”还有一定的差距,即董事会和高管层对风险的认识还不够科学,风险管理文化尚未完全普及,风险约束还未在公司的战略规划、产品设计与资产配置等核心管理决策环节发挥重大作用。

而这些工作的深化,必须首先要优化公司治理架构,加强董事会风险管理与审计等专业委员会以及首席风险官(CRO)的职能,实现“嵌入式”的风险管理模式,追求风险可控与有品质的增长,引入市场化机制,从而推动行业的战略转型。

五、良好的公司治理是保险行业健康稳定发展的坚实保障

2018年4月,中小银行及保险公司的公司治理培训座谈会上提出了建设公司治理十大举措,除了进一步强调规范的股权管理,加强董事会、监事会和高管层的职能定位等传统内容,更明确提出了多项有利于行业长期健康发展的具体内容。这些具体举措,既给保险行业的公司治理建设工作提出了具体要求,也反映了公司治理对于保险行业长期健康发展的重要意义。

关键词: 保险行业