11月银行理财市场概况

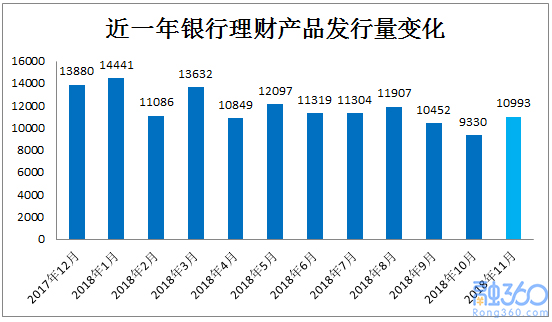

融360监测的数据显示,11月银行理财产品发行量共10993款,较10月份增加了1663款;平均预期年化收益率为4.40%,较10月份下降了0.08个百分点,连续九个月下跌;平均期限为173天,较10月份增长了2天。

一、发行量环比增长

11月银行理财产品发行量共10993款,较10月份增加了1663款,环比增长17.82%,主要是因为10月份受国庆长假影响理财产品发行量大幅减少,导致当月产品基数较小,所以11月产品发行量才会出现较大的增幅。

整体来看,11月理财产品发行量处在一个平均水平,从往年发行情况来看,12月产品发行量有望进一步小幅增长。

二、收益率连续九个月下跌

11月银行理财产品平均预期年化收益率为4.40%,较10月份下降0.08个百分点,降幅较大,连续九个月下跌,并创近18个月最低收益水平。

受流动性宽松影响,市场利率继续走低,11月银行理财收益率下降在情理之中,12月上半月理财产品收益率继续走低,下半月受流动性收紧及银行年末考核影响,收益率有望止跌企稳甚至小幅反弹。不过从整个月收益状况来看,12月银行理财平均收益率仍然会低于11月,但跌幅较前几个月而言会收窄。

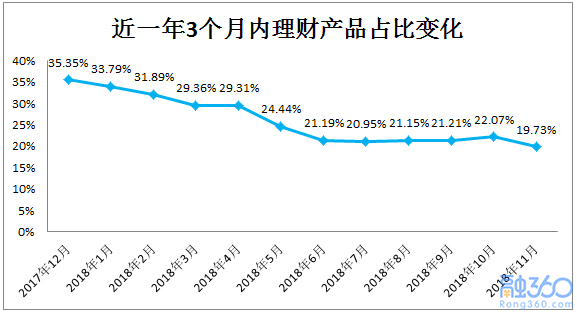

三、3个月内理财产品占比首次降至20%以下

11月理财产品平均期限为173天,较10月份缩短了2天,从近一年趋势来看,产品平均期限先增后降。

11月3个月以内产品2149款,3-6个月产品4467款,6-12个月产品3874款,12个月以上产品403款。

3个月以内产品占比为19.73%,较10月份下降了2.34个百分点,今年首次降至20%以下。不过12月上半月3个月以内产品占比再次回升至20%以上。

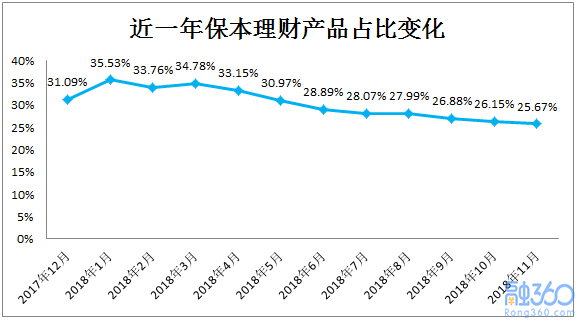

四、保本理财占比连续七个月下降

从产品收益类型来看,11月保证收益类理财产品640款,平均预期收益率为4.02%,保本浮动收益类产品2022款,平均预期收益率为3.89%,非保本浮动收益类产品7710款,平均预期收益率为4.59%,此外,有621款产品未披露收益类型。

保本理财产品共2662款,占所有披露收益类型产品的25.67%,较10月份下降了0.48个百分点,连续七个月下降,也创下年内最低水平。

五、结构性存款量价齐升

据融360不完全统计(部分银行结构性存款未按照理财进行登记),11月结构性存款发行量共400款,较10月份增加了105款,平均预期最高收益率为4.03%,较上个月上升了0.17个百分点,其中人民币结构性存款350款,平均预期最高收益率为4.22%,较上个月上升了0.17个百分点。

在理财收益持续下降的背景下,结构性存款收益率却大幅上升,一方面是因为银行年底揽储动力加强,一方面是因为部分银行发行了超高收益上限的结构性存款,拉高了产品的平均收益率。11月有29款产品预期最高收益率在6%以上,其中有8款产品在10%以上,这些产品达到收益上限的概率较低。

据央行公布的数据,10月份结构性存款规模为98867.96亿元,较9月份减少了2373.94亿元,环比下降2.34%,同比增长43.24%,8月、9月连续两月突破10万亿元规模之后,再次回落至10万亿元以下。

10月份结构性存款规模下降与国庆长假和监管趋严有关,预计11月份规模有望再次升至10万元以上。临近年末,银行揽存动力加强,结构性存款作为揽储手段之一,发行量和规模均有可能小幅上升。

六、美元理财产品收益率小幅上升

从不同币种理财产品来看,11月人民币理财产品10725款,平均预期收益率为4.46%,美元理财产品211款,平均预期收益率为2.64%,港元理财产品18款,平均预期收益率为1.57%,澳元理财产品18款,平均预期收益率为1.82%,英镑理财产品12款,平均预期收益率为0.49%,澳门元理财产品2款,平均预期收益率为2.20%,新西兰元理财产品2款,平均预期收益率为1.93%,欧元理财产品2款,平均预期收益率为0.45%。

11月美元理财产品平均收益率较上个月上升了0.04个百分点。今年个别月份美元理财收益略有回落,但整体来看收益还是在持续走高的,预计12月美联储还有一次加息计划,短期内美元理财收益仍然看涨。

七、208款产品未达到预期最高收益率

11月到期的理财产品共12472款,5823款产品披露了实际到期收益率,其中819款为结构性理财产品,5004款产品为非结构性理财产品,共208款产品未达到预期最高收益率,其中187款为结构性产品,21款为非结构性产品,结构性产品收益未达标比为22.83%,非结构性产品收益未达标比为0.42%。

结构性产品的预期收益率是一个区间,有收益上限和收益下限,其中收益上限越高,达到的可能性越低,如果收益上限在6%以上,投资者就需要仔细查看产品说明书上的收益规则,这种情况下达不到的可能性很高。

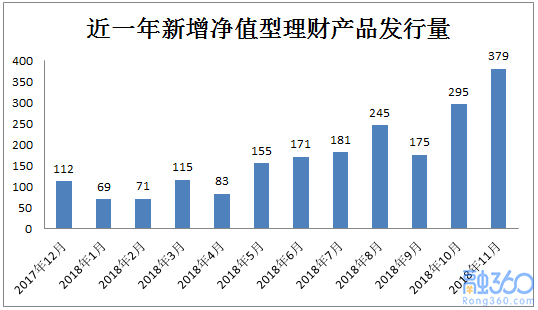

八、新增净值型产品数量创新高

11月份新增295款净值型理财产品,较10月份增加了84款,创今年最高水平。

自去年11月资管新规意见稿出台以来,净值型理财产品数量呈缓慢增加趋势,近两个月增幅较大,不过整体来看,银行理财净值化转型的速度还是偏慢,大部分地方性中小银行仍然只发行预期收益类的理财产品。预计2019-2020年净值型理财产品数量有望迎来爆发式增长。

九、理财子公司新规出台,10亿元注册资本对中小银行考验较大

12月2日,银保监会发布《商业银行理财子公司管理办法》,与之前的意见稿出入不大,重点包括首次购买不强制在线下网点面签、不设理财门槛、可直接投资股票、可发行分级理财、自有资金可投资本行理财、最低一次性实缴资本为10亿元人民币等。

可以看出,理财子公司无论是在投资还是在销售方面均放宽了限制,截至目前,共有21家银行宣布拟设理财子公司,其中以国有银行、股份制银行和规模偏大的城商行为主,只有一家农商行——顺德农商行。

小型银行在成立理财子公司方面显然是心有余而力不足,10万元一次性实缴注册资本的成本很难负担得起,而且即使能拿得出手,也会大量消耗银行的核心资本,压缩银行信贷规模,净息差收入也会大量减少。

所以,理财子公司的牌照虽然很有吸引力,但成本却很高,只适合少部分银行,对于大部分中小银行而言,即使有能力设立理财子公司,也要慎重考虑是否有必要。对于大部分没有能力设立理财子公司的中小银行来说,今后理财竞争力会进一步被削弱,未来需要更多考虑理财业务转型的方向。

关键词: 银行理财