王先生一家活在某四线城市,家庭生活温馨幸福,王先生今年32岁,在国企上班,王太太今年30岁,小学老师,儿子小军今年3岁,主要由奶奶看管。

王先生婚前由父母全款购买一套两居室,一辆代步车。目前王先生家庭年收入大概在10万元,年结余3万元,由于王先生不了解投资理财,所以有钱基本都存银行,家庭现有现金2万元,活期存款20万元,定期存款20万元。

理财目标:

虽然王先生的孩子现在还小,但他希望儿子在18岁能够出国留学,预期需要费用150万元,王先生准备拿出现有总计42万元作为首期教育基金,未来每年再拿出3万元结余提前准备好儿子的留学资金。

五步实现资产配置

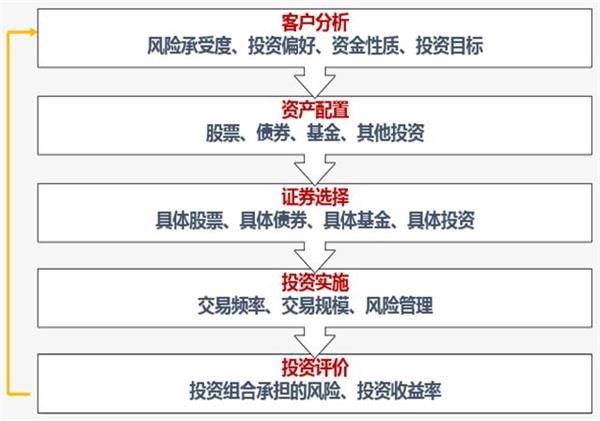

要帮助王先生做好资产配置,首先需要了解资产配置的流程,一般分为五步。

01

第一步

客户分析。需要了解王先生具体的投资需求和风险承受能力,同时要了解王先生家庭财务情况,资金性质等。这个案例王先生有明确的理财需求,就是15年以后儿子小军留学需要150万元,同时王先生家庭收入相对稳定,家庭也处于已婚青年期,所以风险承受能力较强。

02

第二步

资产配置。根据王先生的需求,按照现有的存款和收益情况,未来是无法满足儿子留学需求的,所以需要对王先生的存款进行重新分配,需要增加高收益产品的配置,以提高收益,才能满足未来的需求。

03

第三步

证券选择。配置好具体的大类资产后,需要帮助王先生选择合适的投资产品,比如说保险产品到底选择哪种类型,银行理财产品选择多高收益等。

04

第四步

交易实施。选择好投资产品之后,要协助王先生进行具体的交易,帮助王先生选择合法合规的渠道,以防遭遇投资陷阱。

05

第五步

投资评价。帮助王先生做好资产配置之后,一定要根据市场的变化,进行适当的调整,如果市场环境发生较大的变化,或者王先生的需求发生重大变化等,都需要重新进行配置,以确保最终投资目标的实现。

资产配置方案

流程清楚之后,需要根据王先生的基本情况,进行具体的资产配置,根据现有的资产情况,可以计算出,要实现150万留学费用,王先生资产配置最低的收益要求为4.88%,而王先生现有的银行存款显然无法满足需求,所以需要进行重新的分配。

首先,需要分析王先生家庭需要保留多少流动性资产,因为王先生家庭年收入10万元,年结余3万元,所以年支出就是7万元,平均月支出就是5834元,一般家庭的流动性资产保留3~6个月支出即可,由于王先生家庭收入相对稳定,所以建议保留3个月的支出,即17500元,其中现金保留一个月5834元,剩余两个月11666元可以放在货币基金里,既可以赚到收益,同时变现也非常方便。

其次,通过沟通了解到王先生家庭目前保障严重不足,除了基本的社保之外,没有其他的商保。所以,建议王先生拿出1万元购买意外险和健康险,以应对突发的意外和疾病,以后每年增加结余来续交保费。

再次,建议王先生拿出20万元购买银行固定收益理财,选择稳健的产品,预期收益4.5%,如果持续每年都选择4.5%的固定收益理财,则15年之后会升值为387056元。

最后,将剩余192500元投资在两只不同类型的基金上面,同时每年结余的3万元进行基金定投,基金组合的预期收益5.6%,则15年之后基金资产会升值为1113275元,加上固定收益理财部分的387056元,总计1500331元,正好满足未来留学的需求。

通过王先生的案例,希望你掌握资产配置具体的操作思路和方案,帮助你实现家庭财富的保值、增值。

关键词: 教育金规划