从整个生涯规划的角度来看,保险处在资产配置的最底层,也就是最基础的配置。今天,小编将从人生的各个阶段来分析一下保险的作用。

爱有所继

弥补因为意外增加的支出或减少的收入,使投资置产无后顾之忧。

正常情况下,家庭收入大于支出,有结余可以投资来满足购房、还贷款、子女教育和退休等理财目标。如果发生意外事故,导致收入大幅减少甚至完全丧失,或者导致支出大幅增加甚至变现金融资产还不够支付,家庭支出大于收入产生持续性的缺口。依赖家人温饱都有问题,更不用说实现原定的理财目标了。

在理财规划上,假设每个月可定期定额投资1 000元,在12%的投资报酬率假设下,30年以后就可累积到290万元供退休赡养之用。此基本前提是你每个月都有收入可投资1 000元不中断。当你用贷款买房子时,你买得起房子的前提,也是你在贷款的20年期间内,每个月都有收入可以交房贷本息2万元并且不会中断,若中止还本息会被视为违约,房子可能被法院拍卖,家人可能无家可归。前面提到工作收入所运用的是“人”这个资源。当人因死亡、全残或失能导致工作收入中断时,原有的购房规划与退休规划的前提不再存在,因此也不可能如期完成原定的目标。

保险的目的在于风险保障,投资的目的在于资产成长,两者都是一个完整的理财规划中不可或缺的一部分。

年轻时我们以工作能力赚钱,人是最重要的生产资源,此时人生的最大风险在于,伤病丧失谋生能力或死亡无法履行对遗属的抚养责任。此时花点心思规划适当的寿险保障比汲汲于运用为数不多的资产更为重要。合理的保险需求至少要能够支付家庭未来5年的生活需要及足以偿付目前的所有负债。如一家三口年生活费6万元,有房贷负担30万元,其最少应有寿险保额应为60万元。每年花3 000元左右就可以投保60万元保额的20年期定期寿险,可规划以每年的年终奖金支付。此时,较好的投资方式是将每月收入的10%存起来,以定期定额投资国内外基金的方式来累积中长期的子女教育与退休需求。

当我们年龄渐长,累积的资产也逐步增加,此时即使有保险事故发生已累积的资产可用来供应收入中断时的生活费需求。此时人生的风险逐渐由死得太早转变为活得太老。超过40岁以后,工作收入的增长有其极限,此时应投入较多心力在投资上,提高投资收入占总收入的比例。年轻时的定期定额此时可转为整笔投资,建立多元化的投资组合,在分散风险的前提下追求较高的投资报酬率。最终的目的是当我们退休时,能够累积一笔足够的钱,退休后当我们不再为钱工作时,让这笔钱可以为我们工作,产生足够的利息或投资效益,让我们得以安享余年。多少钱才足够呢? 现值100万元应是最起码的数字。100万元本金每月可有3 000元的利息可供养老。善于用工作能力赚钱但不善于用钱滚钱的保守投资人可用储蓄险的方式来储备这笔养老金,但对于甘愿冒些风险来筑梦余生的人,还是建议以投资国内外基金的方式来圆梦。

病有所医

商业保险是对社保的有效补充。社保医疗险的限制多,难以覆盖医疗支出,而且投保了医疗险可以降低紧急预备金需求。

不管是在生涯的哪一阶段,适度的医疗险保障都是必要的。除了社保医疗险以外,每年花少许的费用投保附加医疗险就可以让你在住院期间获得更妥善的照料。在资产运用上有所谓的三分法,要把资产的一部分以流动性高的资产活期存款保有来当作紧急预备金,紧急预备金的最大功能,是因应伤病意外的不时之需。医疗险是以最少的费用来取代紧急预备金,使大部分的资产都能放在积极性的投资上,来发挥更高的投资绩效。

在理财上,净值的累积不一定是只上不下,除了投资本金有时会减损之外,意料之外的大额费用,有时会逼得家庭必须变现资产或增加负债来应对。

现在虽然有社保医疗险,但覆盖率仍不够全面,而且有很多限制,可以得出的结论是一旦生大病自己还要负担一大部分医疗费用,可能因病致穷,而且社保医疗险无法弥补生病期间损失的收入,因此即使有了社保医疗还是有必要投保商业医疗险作补充。一旦生病或手术住院,如果从三人房换成两人房要加200元,换成单人房加得更多。

有些特殊用药社保医疗险不给付或有自付额限制,而家庭开销的主要负担者,若长期住院可能会丧失收入,因此日额型的住院医疗费用保险及按手术类别理赔的手术医疗保险,在有社保医疗险的现在仍然有投保的必要。投保医疗险虽然要支付保费,但可降低紧急预备金的需求。

如果以6个月的个人收入3万元当作紧急预备金需求,以现金准备没有利息,但若投资运用可获取平均8%的收益率来算,相当于一年2 400元的投资收益,用这笔钱来买医疗保险或癌症险,应可买到个人的住院与手术保障。

不过,投保医疗险时要注意一些除外条件,保险公司现在普遍规定先天性疾病不赔,问题是一般民众根本不知道什么是先天性疾病,等到申请理赔时才被告知,极易引起理赔纠纷。

老有所依

根据世界银行的建议,要维持退休前的生活水平不下降,养老金替代率需不低于70%,国际劳工组织建议养老金替代率最低标准为55%。老龄化导致中国的基本养老保险制度的技术和设计没有一个巨大的缓冲空间,这个养老金的第一支柱是不可持续的。

数据显示,我国城镇职工养老保险替代率由2002年的72.9%下降到2005年的57.7%,此后一直下降,2011年为50.3%。按目前的制度设计,社保养老险交满40年保费的国民到了65岁每月可领到的钱,顶多能够达到退休前收入的50%,对多数人而言不够退休后日常的生活需求。

只有少数的大企业实施年金制度,没有强制性的要求,养老金的第二支柱在中国无法发挥太大作用。

未来要强调第三支柱,即商业保险在社会养老保险制度中的作用。商业保险的作用首先是提高整体替代率。因此在退休规划中教大家要提早储蓄准备退休金。而定期定额投资基金与购买养老险或年金保险,都是准备退休金的方法,可以并行当作一个储蓄组合。

养老险满期金与投资基金的到期累积额的最大差异,在于养老险的满期金是保证给付,而基金的到期累积额是要看此期间的投资报酬率而定,虽然以同样的每月储蓄额来算,定期定额投资基金的累积额高于养老险满期金的概率非常大,但无论如何基金的收益是没有保证的。另外一个差异是养老险是一种生死合险,在满期前身故或全残可领到与满期津贴等额的保险金,但若投资基金因身故或全残收入中断,而投资累积时间还不长的话,基金的累积额可能比保险的理赔金还低。

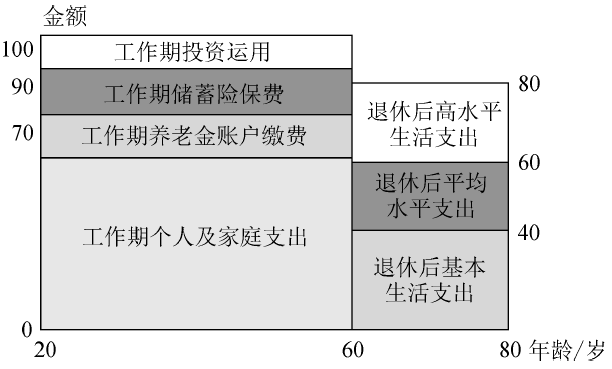

假使把退休后所需的支出分为两个部分,一部分是基本生活需求的部分,另一部分是提高生活质量的需求。

当还有时间做退休规划时,应该要同时顾及这两方面的需求。退休后的基本生活需求是没有弹性的,低于此金额可能就要靠政府或亲友救济无法过一个有尊严的晚年生活。因此应要有保证的养老险满期给付来支付。至于提升生活质量的部分比较有弹性,可以用基金的累积额来支付。投资绩效好可能让你退休后每年多出国旅游几次,绩效差也能让你做国内旅游或其他的娱乐支出。

年金保险在国外实施多年,其规模甚至比传统寿险还大。但其在国内是近年才推广的,几家寿险公司的销售情况也一般,且都有最低年限的给付,并非纯粹的生存险。可见国人仍无法接受生存险的观念。民众除了关心自己占了多少便宜之外,还关心自己有没有被别人占便宜。年金保险是以年金生命表投保时的平均剩余生命年数来计算保费,若被保险人在平均剩余生命年数前去世好像是被别人占了便宜,但若被保险人长命百岁,领了35年年金,则是占了别人的便宜。

以国人的传统观念,可领回所缴保费是好事,无法领回成本是坏事,长寿是好事,短命是坏事。纯保障型的定期寿险,到期健在无法领回所缴保费,是长寿的好事搭配无法领回成本的坏事,或许还可以接受。但是,对寿命较短者而言,年金保险是短命加上无法还本的双重坏事,对长寿者而言则是长寿加上可超额还本的双重好事。

年轻时投保固然不知以后享年多久,但若缴了多年的年金险保费后领不到几个月年金就去世了,遗属很难接受此双重坏事的情况。因此,保险公司仍会推出选择性的还本年金,让不到平均余寿身故者的遗属仍能领回所缴保费与已领年金的差额,但保费要比不还本的纯年金要高一些。

其实纯年金是一种生存险,受益人是被保险人自己,所保障的是活得太老,生活费用完的风险。而纯寿险是一种死亡险,受益人是遗属,保障的是死得太早,收入中断遗属生活陷入困境的风险。死得太早的风险一般人比较容易认可,但长寿在个人理财上的风险却鲜有人知。在退休规划时要估计退休后生活年数才能估计退休后总生活费,进而算出在退休时应准备多少退休金,及现在应投入多少退休金储蓄。

若以平均年龄75岁估计,但实际上活到85岁,那么多出来的这10年所需的生活费就难以为继,此时若有活多久领多久的年金保险,就可降低此种活得太久钱不够用的风险。目前的社保养老险,所提供的是基本生活费的一部分而已,而且依照目前的生活水平,若要得到更佳的长寿基本生活保障,应依照个人预估的基本生活需求,就扣除社保养老给付后的差异部分,另外加买商业年金。

一般来说,足够退休准备的储蓄险与投资如下图所示。

图足够退休准备的储蓄险与投资

幼有所教

用保险规划教育金,就是以最确定的方式储备高昂的子女教育支出。

子女教育支出包括学费、赞助费、择校费、辅导班和兴趣班等,支出年年上涨,占家庭总支出比例已达到30%以上。高等教育支出尤其是留学费用为阶段性高支出,若没有预先筹备按照当时的收入势必无法负担。

高等教育金目标不像退休目标可以缴养老保险,购房目标可以缴住房公积金来强迫储蓄,更需要以投保子女教育年金的方式,来为子女的未来强迫储蓄。

子女教育支出是刚性目标,不适合以冒太高风险的投资工具来准备,子女不教育年金险是以确定未来教育金给付的方式,来准备刚性的子女教育支出。

子女教育类保险产品的特殊设计考虑到了孩子在教育过程中的实际需求,在学习的各阶段都能提供资金支持。

关键词: 保险理财