今天的主人公叫小云,不废话,先来看看她的家庭情况~

坐标:广州

家庭成员:

3口之家,夫妻俩31岁,女宝2岁,5年内有二胎计划

家庭收入:

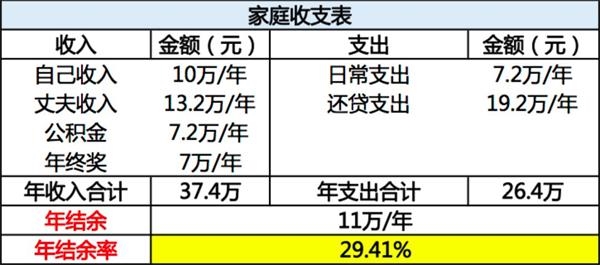

小云的年收入10万左右;

丈夫的月薪1.1万,公积金7.2万/年,年终奖7万左右/年;

家庭支出:

每月生活支出0.6万,不包含旅游及医疗和人情费用;

每年固定商业保险及车险1万;

家庭保障:

小云:意外险、寿险(瑞和定期寿险30万保额)、重疾险(I健康定期重疾险15万保额)、单位城镇医保;

丈夫:意外险、寿险(弘康人寿大白50万保额)、重疾险(I健康定期重疾险30万保额)、单位城镇医保及个人补充医疗;

女儿:重疾险(慧馨安少儿定期重疾30万保额)、综合医疗险及居民医保

父母:意外险

由于小云自己身体不太好,很难找到合适的重疾险。她自己打算在未来逐步完善百万医疗和基本医疗险的配置。

家庭资产:

指数基金:3万

股权:7.5万

小她网贷:50万

银行理财产品:15万

亲戚借款:15万

货基:3万(备用金)

家庭负债:

每月贷款支出1.6万;其中房贷0.4万/月(公商组合贷20年,还剩15年),车贷0.38万/月(贷5年,还剩3年),消费贷0.8万/月,40万(贷5年,年化利率6.8%);

理财问题&目标:

1、目前的资产配置健康吗?可以从哪些方面完善呢?

2、明年想在自住房周边买一套一居室给父母养老用,市值150万左右,不过即便现在买了短时间内也不会住,可能会用来出租补贴房贷吧,纠结的是不知道先等还完负债再攒钱买房,还是咬咬牙现在贷款早上车?(广州二套房贷7成,利率上浮15%~20%)

老规矩,规划君整理了两张表格以便分析↓

家庭收支表

可投资资金结构表(点击可看大图)

可投资资金结构表

以下,是规划君给出的财务诊断&投资建议:

01

赚得不少,花得不多,但结余率却太低

从收支表看,在没有计入保费、人情费等开支的情况下,年结余率已经低于30%的健康标准了。这主要是由于还贷负担太重造成的,并不是月支出6000元太高,在一线城市月支出能控制在这个水平,可以说是很会省钱了。

从可投资资金的风险分配情况看,七成的资金投资于稳健收益产品中,可见小云的投资风格属于稳健偏保守,在投资结构上没有太大问题。紧急备用金的3万元也和月支出相符,无需调整。只不过,借给亲戚的15万元,虽然是人情,可是并没有投资收益,所以如果可以,建议尽快收回,以便尽早补充投资本金。

对于风险投资这块来说,基金这个投资品没问题,对于普通投资者来说也是很适合的。不过股权投资的风险过高,期限也长,并不符合小云的风险偏好。规划君建议,如果这笔投资的标的物本身风险太大,可以考虑尽快退出,然后把这笔钱用于混合型基金或股票型基金的投资,会更稳妥一些。同时建议以定投方式参与基金投资,长期坚持的收益效果定然不错。

02

基窝在精不在多,重复持仓要避免

在后续沟通中,小云还给规划君看了她的基金持仓,目前一共持有6只基,分别是:博时裕富沪深300、景顺长城沪深300、易方达消费行业、银华富裕主题、国泰国证食品饮料、和天弘创业板指数。

规划君常说,大家在投资基金时,数量不宜多,3只左右比较好,最好别超过5只。并且,基金投资范围的重合度越小越好,避免重复投资,无法起到分散风险的作用。

对于小云目前手上的6只基金持仓,规划君建议,可以精简为3只。首先,两只沪深300 指数基金走势基本相同,保留其中一只即可;第二,易方达消费行业、银华富裕主题、和国泰国证食品饮料这三只,虽然前两只是主动管理型,最后那只是行业指数基金,但是它们仨投资标的偏好的重合度较高,建议三选一;最后,创业板指基保留即可。

03

养老房先别着急买,不然五年内压力会很大

规划君在上文说到,现在家庭支出的大头是还贷。咱们再仔细看看贷款里,主要就是5年内的消费贷和车贷占比较高。并且,小云在五年内还打算要二胎。如此看来,给爸妈买房这个目标还是暂缓几年比较好。

按照现在的投资配置来看,整体资产的预期投资年化收益大约是5.56%(若是外债能尽早收回,收益会更高),五年后,家庭总资产(除房产外)可以达到184万。彼时有了这笔钱,再加上负债压力大大减轻,无论是改善性换房还是给父母买房,都轻松得多。

至于房价问题,从目前的政策导向看,近期房价暴涨的可能性不大,再加上二套房的首付比例高,现在贷款利率也上浮,里外里合计,近期买房也不合算。

在来信中,小云说,长远看,如有二胎是需要换大房的,但是如果已经给父母买了一居室,这样大房也不用急着换,小三房4口人也勉强够住。最保险的方案是先不买二套,这几年先还完负债,再来攒钱换改善房和父母一起住,但是越往后,父母年纪愈来愈大,孩子的教育金愈来愈多,我们的负担会越来越重,支出只会有增无减,这样收入也远远赶不上房价涨势,折腾房子的风险会越来越高,担心届时得会卖掉现在这套自住房才能够换得上。

对于小云的这个顾虑,规划君倒是认为,如果现在就急着买房,是肯定会造成压力的,而未来买房造成的压力只是概率事件,不妨先过好眼下生活。况且,家庭财富是可以通过理财实现指数增长的,所以不必过分担心未来资产会有增无减。

04

家庭保障基本完备,不过仍有优化空间

除基本社保外小云夫妻都配置了意外险+重疾险+寿险,孩子也配置了意外险+重疾险+医疗险,这个保障结构非常棒。要说可优化的地方,就是夫妻二人的重疾险保额了。尤其是在一线城市,最好能有50万的重疾保额更稳妥一些。重疾险是可以叠加赔付的,规划君建议,等小云的还贷压力不那么重之后,补充一下重疾险保额就行。

整体来看,小云一家是非常有计划性的家庭,也具有一定的理财知识和实践经验。不过理财不能一蹴而就,过大的压力不一定适合家庭成长,量力而行才更加科学。

关键词: 个人投资理财