改革开放创造了中国经济腾飞的奇迹,让许多人赚得了第一桶金,从普通人摇身变成新晋富豪。40年过去了,一大批草根创业的企业家逐渐步入高龄,传承成为绕不过去的问题。

创业易守业难,如何逃脱“富不过三代”的怪圈是创一代最为关心的话题。

根据《2018胡润财富报告》,在全球范围内家族企业的平均寿命不到25年,家族企业中只有1/3的家庭能够传承到第二代,仅有不到10%能够传承到第三代,淘汰率高达90%。

这个数字足以让仍在含辛茹苦打拼江山的很多人心灰意冷。无论是采取所有权与经营权分离,即只传承财富不移交企业经营权,引入高素质职业经理人经营企业,还是依照最为古老的血缘传承,将支配财富和经营企业的权力一同交给自己的下一代,创一代都必将面对财富的传承问题。

01

财产传承案例解析

陆先生是一家上市公司的大股东。与众多民营企业一样,这家公司起步于家族模式。公司最大的五位股东均来自这一家族,分别担任董事长、财务总监、总经理、市场总监、人力资源总监这几个企业中最重要的职位。五位“创一代”彼此信任,艰苦奋斗,共同创造了这家现今市值百亿的上市公司。出于对企业发展的长远考虑,也为了避免富二代经营不善,搞垮企业,他们决定不以父辈股份占比传承经营权,而是引入职业团队管理,这样,单一的家族企业才有可能发展壮大为群体式的企业家族。同时,他们设立了专项基金,富二代将根据父辈占股比例,享受基金收益,满足日常生活需求。虽然公司经营权的问题暂时解决,但除股权外,陆先生还有众多其他资产需要传承。对此,陆先生尚有顾虑,还未能决定。

陆先生和陆太太两人白手起家挣得一份家业,感情很好。他们有两个儿子,大儿子Aron今年32岁,已婚,育有一子一女,全家移民美国。二儿子Ice今年30岁,离异,带着一个儿子,现在和父母生活在一起。和他们的堂兄弟姐妹一样,Aron、Ice并不在企业内就职,而是选择自己创业,只是根据父母的占股比例每年从专项基金里领取分红。

现在Aron和Ice都处于事业发展期,未来走向尚不明确。所以,陆先生夫妇一直持观望状态,希望先考察他们的能力。陆先生夫妇并没有对大部分资产提前分配:给了,怕他们不能合理利用,与自己的意愿相悖,失去对财产的控制权;不给,又担心最终的分配不合心意,导致两兄弟失和。不过,对资产迟迟不做传承安排也存在很多潜在问题,一旦夫妻俩突然离世,遗留的这笔资产可能不仅不能给两兄弟带来幸福,还会使他们兄弟反目,失和分家。

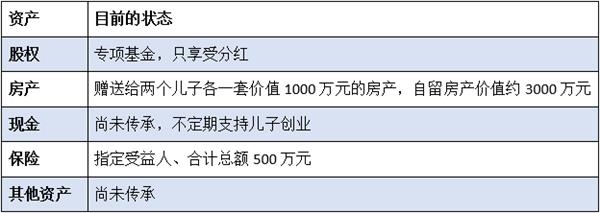

陆先生目前的资产结构及资产状态见表1。

表1 陆先生的资产结构及传承方式

表2

关于财富传承,陆先生夫妇做了很多研究,也咨询了多位资深理财师。他们希望传承安排能明确、安全,且改动方便,能随时根据情况进行调整。

02

财产传承方式解析

目前,人们普遍采用的多种传承方式各有特点。

专项基金、家族信托:超级富豪专享的传承工具

经营权和收益权分离的专项基金能保证富二代享受企业红利,但又不损失本金,是很好的传承工具。这种家族基金或称家族信托最早出现在长达25年的经济繁荣期(1982—2007年,被政治评论家凯文·菲利普斯称为“美国第二个镀金年代”)后的美国。家族信托是将资产的所有权与收益权相分离,富人一旦把资产委托给信托公司打理,该资产的所有权就不再归他本人,但相应的收益依然根据他的意愿收取和分配。富人如果离婚分家产、意外死亡或被人追债,这笔钱都将独立出来,不受影响。且根据国外法律规定,该种方式还能有效规避遗产税。但该方式门槛较高,并不是所有人都能拥有。专项基金、家族信托在国内外都只由亿级富豪们独享。

家族信托在中国大陆尚处于起步期,国内第一个家族信托计划由平安信托于2013年年初推出。受托人为40多岁的企业家,资产总额度5000万元,合同期为50年。当合同到期时,若创一代已经百年,财产将由富二代继承。如果富二代利用不当,挥霍财产,一样会失去财产。

保险定向传承:便捷、经济的传承工具

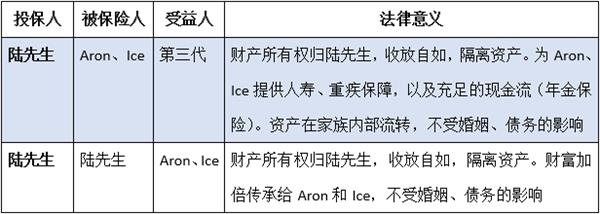

2013年2月,国务院批转了发展改革委、财政部、人力资源社会保障部制定的《深化收入分配制度改革若干意见的通知》。其中,第十五条指出“研究在适当时期开征遗产税问题”。一般来说,被继承人投保人寿保险所取得的保险金不计入应征税遗产总额。这里所指的保险金必须为指定受益人的保险金,没有指定的按遗产处理,其父母、配偶和子女享受共同权利。具体方式如表2所示。

表2 不同保险规划的法律意义

表3

保险具有杠杆和法律两个属性,能使财富加倍放大、指定传承。保险属于投保人的资产,投保人可随时变更受益人及其被分配的比例,无任何手续费,可用于融资、周转,也可随时解除合同变现,收放自如。保险资产独立于其他资产,安全隔离,不受投保人、被保人的婚姻风险或债务风险影响。同时,投保过程无须告知受益人,安全保密,避免亲人纷争。

但保险定向传承的受益人范围狭窄,且只能现金投保,创一代很难将所有财产都以该种方式传承给富二代。因此,保险的投保金额以税费额度为限,是比较合理的数额,能保证富二代顺利继承所有遗产。

根据已开征遗产税的一些国家遗产税法规定,继承者需先交纳遗产税,才能顺利继承遗产,不能以遗产抵交税费的方式继承。这也就是为什么美国每年有一大批人因无法交纳遗产税而放弃继承遗产的原因。假设陆先生的财产市值1亿元,则需交纳遗产税5000万元,陆先生希望将这1亿资产平分给Aron和Ice。此时Aron和Ice必须先各交纳2500万元遗产税,之后才能继承到5000万元财产。这种情况下为避免儿子无力交纳遗产税,陆先生可为自己投保身故保险金为5000万的人寿保险,当陆先生百年之后,Aron先生和Ice先生可以获赔5000万元用于交纳遗产税,顺利继承所有财产。

遗嘱:最常见的传承工具

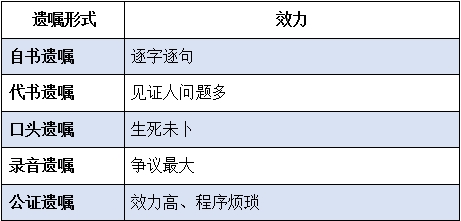

遗嘱分自书遗嘱、代书遗嘱、口头遗嘱、录音遗嘱和公证遗嘱5种形式,如表3所示。公证遗嘱的法律效力优于前4种方式,一般建议采用此种方式。

表3 遗嘱的形式及其效力

无论创一代目前的身体状况如何,都建议预先设立遗嘱,以避免因突然离世,家人争产失和。

在理财师的协助下,陆先生夫妇已经开始行动。根据理想的生活标准,他们划分出了养老基金,并配置了保险,同时设立自书遗嘱。当资产梳理完成后,他们还将逐步执行家族信托,设立公证遗嘱。陆先生夫妇传承安排方案的结果待实践验证,但对于这样的综合安排,陆先生夫妇安心了很多,减少了对资产安排结果未知的担忧。

关键词: 个人投资理财